În aprilie 2022, secretarul adjunct al apărării din SUA, Kathleen Hicks, și-a exprimat îngrijorarea cu privire la „declinul substanțial” al concurenței în cadrul bazei industriale de apărare a SUA.

„Declinul substanțial” al concurenței în cadrul bazei industriale de apărare a SUA

Un studiu realizat în februarie 2022 de către Departamentul Apărării (DOD) a constatat că, după decenii de consolidare, numărul principalilor contractanți din domeniul apărării s-a redus de la 51 la mai puțin de 10. Mai mult, multe segmente ale pieței de apărare au devenit controlate de companii cu poziții de monopol sau aproape de monopol. Deși Hicks este un lider al administrației democrate, preocupările sale sunt bipartizane: Fostul președinte Donald Trump a declarat în 2019 că întreprinderile americane din domeniul apărării „au fuzionat toate, astfel încât este greu să negociezi. . . . Deja nu este competitiv”.

Consolidarea excesivă a industriei de apărare și concurența inadecvată sunt provocări reale pentru DOD, dar există o altă problemă strâns legată de aceasta, care este adesea trecută cu vederea și insuficient studiată: izolarea bazei industriale de apărare de economia comercială mai largă. Acest lucru limitează investițiile de capital în tehnologiile legate de apărare, limitează accesul DOD la dinamismul sectoarelor tehnologice comerciale emergente și lasă companiile tradiționale din domeniul apărării cu o influență enormă asupra clienților lor guvernamentali, potrivit CSIS.

În 2024, DOD și alte agenții de securitate națională vor cheltui peste 800 de miliarde de dolari – mai mult de 1 din fiecare 30 de dolari din economia SUA. În ciuda acestei dimensiuni incredibile, guvernul SUA și furnizorii săi din sectorul privat sunt mai izolați de economia americană mai largă, care nu ține de apărare, decât în orice alt moment din istoria SUA, după cum arată și EVZ.

Statele Unite ale Americii se află într-o nouă eră a concurenței geopolitice și tehnologice

Cu toate acestea, baza sa industrială de apărare este foarte diferită de cea care a contribuit la câștigarea Războiului Rece, când societățile comerciale erau frecvent lideri atât pe piețele de apărare, cât și pe cele din afara acestora.

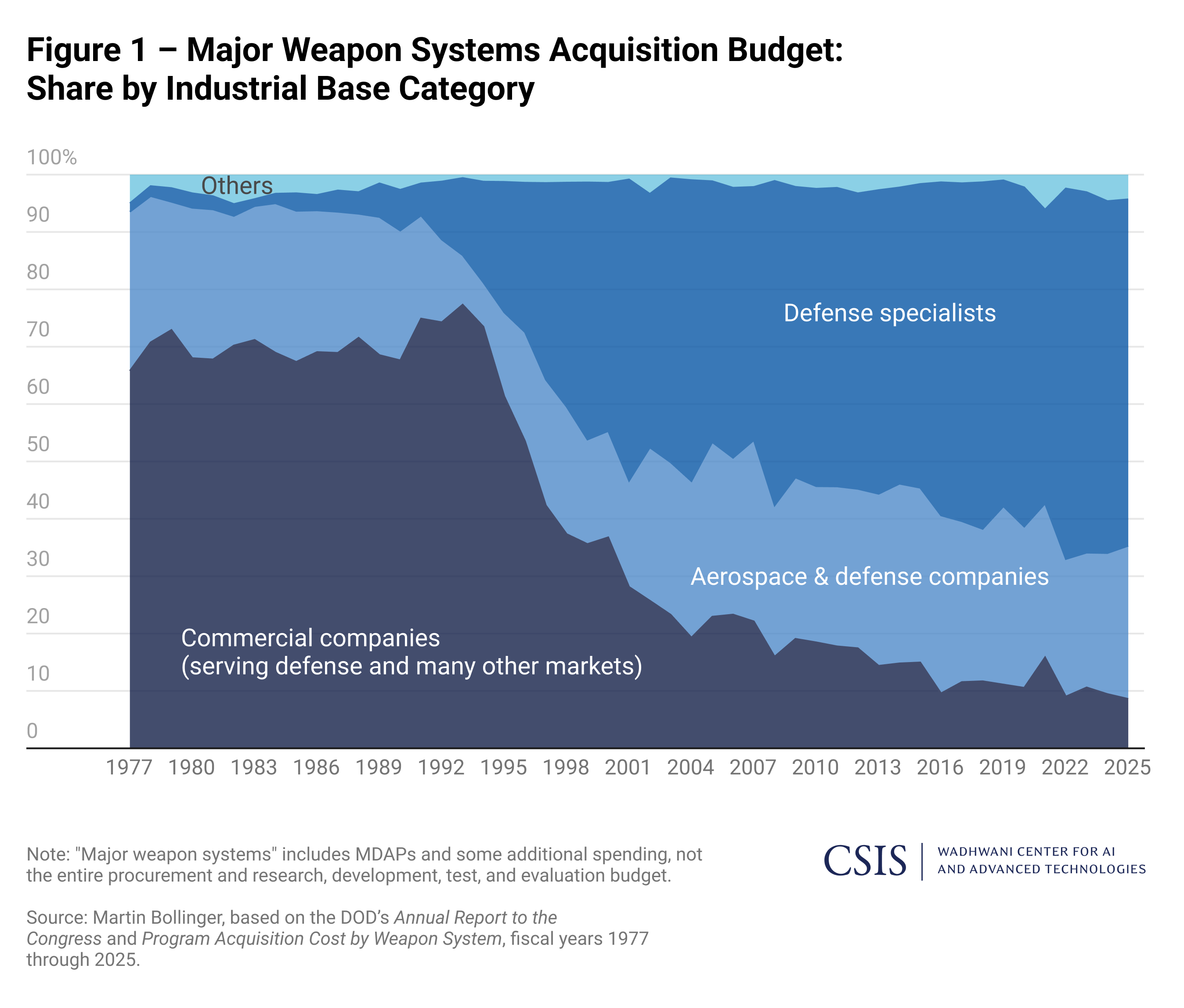

Cheltuielile cu achizițiile ale Departamentului Apărării sunt, în proporție covârșitoare, în mâinile unui grup central de antreprenori tradiționali din domeniul apărării. Martin Bollinger, consultant de lungă durată în industria de apărare, a dezvoltat un set de date care urmărește cheltuielile Ministerului Apărării pentru așa-numitele programe majore de achiziții în domeniul apărării (MDAP) începând cu 1977.

Datele identifică contractanții principali ai programelor în funcție de sectorul lor industrial de bază. În 2024, 61% din valoarea programelor majore ale DOD vor fi realizate de specialiști în domeniul apărării – întreprinderi cu activități comerciale reduse sau inexistente, față de doar 6% la căderea Zidului Berlinului în 1989. Atunci când se includ și firmele a căror singură expunere comercială este în domeniul aerospațial (cum ar fi Boeing sau Textron), furnizorii tradiționali ai DOD reprezintă 86% din cheltuielile pentru programele majore în 2024. În schimb, firmele cu interese comerciale mai largi sunt abia reprezentate (Figura 1).

Cum s-a produs această schimbare masivă în SUA?

Reducerile majore ale bugetelor de apărare după sfârșitul Războiului Rece au determinat companiile americane care erau prezente atât pe piețele comerciale, cât și pe cele de apărare să își vândă diviziile de apărare. În acest proces, acele companii care au ales să rămână în sectorul apărării au consolidat programele și operațiunile. De exemplu, gigantul auto Ford Motor Company avea o filială, Ford Aerospace, care producea rachete și sateliți. Ford a vândut filiala în 1990 și a ieșit de pe piața apărării. Activitatea de apărare a Ford a fost cumpărată de Loral Corporation, o companie aerospațială și de apărare, care și-a vândut ulterior operațiunile de apărare către Lockheed Martin în 1996.

Aceste dezinvestiții și consolidări au avut loc cu sprijinul explicit al liderilor americani din domeniul securității naționale. Odată cu dispariția Uniunii Sovietice, liderii Departamentului Apărării erau îngrijorați de faptul că bugetele de apărare în scădere nu vor mai putea susține amploarea și profunzimea industriei care se extinsese în anii 1980.

Consolidarea a fost considerată necesară pentru a câștiga în eficiență și pentru a păstra know-how-ul tehnologic și operațional al industriei de apărare.

Cu toate acestea, consolidarea a continuat chiar și după revenirea creșterii cheltuielilor de apărare

În deceniul de după atacurile teroriste din 11 septembrie 2001, cheltuielile pentru apărare au crescut cu 50 %, ajustate în funcție de inflație. Chiar și în această perioadă, principalele societăți comerciale au continuat să renunțe la filialele lor din domeniul apărării. De exemplu, Kodak, un nume cunoscut de-a lungul secolului al XX-lea pentru filmele și aparatele sale foto destinate consumatorilor, a construit, de asemenea, echipamente optice de înaltă performanță care stau la baza sateliților spion ai SUA. În 2004, Kodak și-a vândut divizia de securitate națională către ITT Inc. care, la rândul său, și-a împărțit divizia de apărare ca entitate separată în 2011.

De atunci, afacerea Kodak în domeniul apărării a făcut parte din alte două fuziuni ale industriei de apărare, iar în prezent face parte din L3Harris, al șaselea cel mai mare contractor american în domeniul apărării.

Companiile specializate în apărare – și în unele piețe federale mai largi, cum ar fi serviciile IT și instalațiile guvernamentale – poate că nu știu prea multe despre sectoarele comerciale, dar știu multe despre arta de a vinde guvernului. Acestea au investit în sisteme specializate de contabilitate, sisteme de securitate cibernetică și informatică și echipe extinse de profesioniști care sunt instruiți să înțeleagă cum cumpără guvernul și ce dorește acesta. Dezvoltarea și menținerea expertizei necesare pentru a se angaja în contracte guvernamentale complexe este costisitoare, iar multe întreprinderi comerciale evită cu totul acest lucru.

Analiștii financiari se referă adesea la un „șanț” ca la o dinamică care are rolul de a descuraja intrarea de noi concurenți pe o anumită piață

Conformitatea guvernamentală a SUA este un șanț larg, adânc și plin de rechini în spatele căruia specialiștii din domeniul apărării concurează în principal între ei.

Acești factori de reglementare complexă ajută la explicarea motivului pentru care piața apărării este adesea dominată de firme specializate, chiar și în sectoarele în care clienții cumpără bunuri și servicii, cum ar fi serviciile de curățenie și rechizitele de birou, care sunt în esență identice cu ofertele comerciale, cu excepția provocărilor legate de conformitatea cu procedurile guvernamentale.

După ce au descifrat codul de vânzare către clienții DOD, specialiștii din domeniul apărării au devenit foarte diversificați în portofoliile lor de apărare, ceea ce le permite să capteze cât mai multă valoare guvernamentală. De exemplu, General Dynamics (GD) nu construiește numai produse militare unice, cum ar fi submarine nucleare, tancuri și muniții, ci are și o mare divizie de servicii IT care, printre altele, integrează și gestionează infrastructura IT a DOD.

Unii dintre principalii furnizori ai Departamentului Apărării sunt implicați în aviația comercială ca o activitate adiacentă apărării

Boeing, Textron, GD (care deține producătorul de avioane de afaceri Gulfstream) și RTX (care a combinat Raytheon și United Technologies în 2020) sunt jucători importanți atât în domeniul apărării, cât și al aviației comerciale. Sinergiile tehnice dintre aviația comercială și cea militară sunt evidente, dar necesitatea de a gestiona relații complexe cu autoritățile de reglementare ale guvernului SUA influențează, de asemenea, multe companii de aviație comercială să deservească piețele guvernamentale.

În timp ce multe întreprinderi comerciale sunt descurajate să deservească Departamentul Apărării din cauza poverii ridicate a reglementărilor, acestea pot fi descurajate și de avantajul financiar limitat. Deși contractele din domeniul apărării pot fi uriașe în termeni de dolari și de venituri asociate, acestea implică, de obicei, marje de profit semnificativ mai mici decât multe alte întreprinderi.

În 2023, Lockheed Martin, a cărei activitate este puternic orientată către guvernul SUA, a obținut o marjă operațională de aproximativ 10,9 %. În schimb, în 2023, Apple, producătorul iPhone, a obținut marje de peste 44,0 %. Limitele impuse profitabilității antreprenorilor din domeniul apărării au sens, având în vedere că guvernul suportă cea mai mare parte a riscului de investiții în tehnologia de apărare.

Realitățile financiare ale contractelor guvernamentale din SUA reprezintă un alt motiv pentru care multe întreprinderi comerciale se feresc de apărare

Investitorii evaluează stocurile nu numai în funcție de randamentul financiar preconizat, ci și de nivelul de risc asociat unei anumite investiții. O investiție potențială devine mai atractivă atunci când fie randamentul așteptat crește, fie când riscul pentru capitalul investit scade.

Companiile de apărare au devenit experți în reducerea riscurilor pentru investitorii lor. Un studiu din 2022 condus de Martin Bollinger, consultant în industria de apărare, în numele DOD, a constatat că randamentele financiare ale acțiunilor din industria de apărare în perioada 2000-2019 au oferit o rată de rentabilitate ajustată la risc semnificativ mai bună decât cea a companiilor din multe alte sectoare, chiar și a celor care se bucură de o creștere mai rapidă și de marje de profit mai mari.

În ultimii ani, Departamentul Apărării a lansat o serie de inițiative pentru a atrage întreprinderile nou-înființate și firmele comerciale de tehnologie să intre pe piața securității naționale. Există dovezi că aceste inițiative – noi organizații pentru a se angaja cu actori netradiționali, noi mecanisme de contractare care implică mai puține obstacole birocratice și practici de achiziție care pun accentul pe viteză în detrimentul procesului – încep să atragă un set mai larg de furnizori. Liderii Departamentului Apărării înțeleg că tehnologiile care ar putea decide războaiele viitoare – inteligența artificială, învățarea automată, rețelele 5G, fabricarea aditivă – sunt dezvoltate în principal în cadrul companiilor comerciale.